Afinal, o preço dos aluguéis vai aumentar após a reforma tributária?

Afinal, o preço dos aluguéis vai aumentar após a reforma tributária?

A reforma tributária tem gerado incertezas para empresários de diversos setores da economia. Entre eles, destaca-se a atividade de locação de imóveis, bastante comum em holdings patrimoniais.

O primeiro passo para compreender os possíveis impactos é analisar quais tributos incidem atualmente sobre a atividade de locação de imóveis e compará-los com aqueles que passarão a incidir após a implementação da reforma.

Atualmente, a tributação da pessoa jurídica que exerce atividade de locação de imóveis envolve os seguintes tributos: IRPJ, CSLL, PIS e Cofins. Com a implementação da reforma, o PIS e a Cofins deixarão de existir, sendo substituídos pela Contribuição sobre Bens e Serviços (CBS). Além disso, será instituído o Imposto sobre Bens e Serviços (IBS), que unificará o ISS e o ICMS.

Devemos atentar a este ponto: antes da reforma, nem o ISS nem o ICMS incidiam sobre a locação de imóveis, conforme entendimento consolidado pelo Supremo Tribunal Federal, que firmou a Súmula Vinculante nº 31: “a incidência do ISS sobre operações de locação de bens móveis é inconstitucional”. Isso porque, segundo o entendimento do STF, a locação constitui uma obrigação de dar e não de fazer, não se enquadrando no conceito de prestação de serviços. No entanto, como mencionado, agora o IBS passará a incidir sobre a atividade de locação de imóveis, representando uma inovação no tratamento tributário conferido a essa atividade.

Em suma, a tributação ficará:

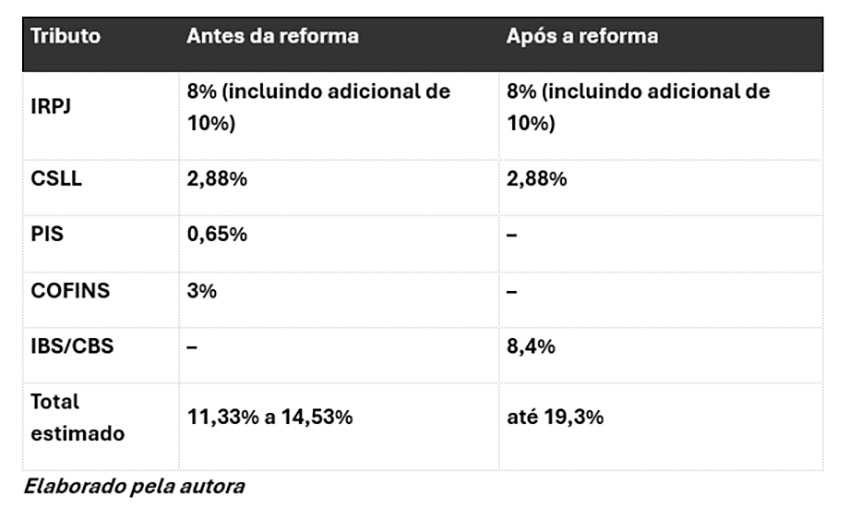

Regime atual: PIS, Cofins, IRPJ e CSLL

Após implementação da reforma tributária: CBS, IBS, IRPJ e CSLL

A maioria das pessoas jurídicas cuja atividade principal é a locação de imóveis, abrangida pela CNAE 6810-2/02 (aluguel de imóveis próprios), encontra-se atualmente no regime de lucro presumido.

Nesse regime, a carga tributária efetiva para locadoras de imóveis varia, em média, entre 11,33% e 14,53%, sem direito ao aproveitamento de créditos.

Este é outro ponto que muda com a reforma tributária, uma vez que a nova sistemática introduz um modelo não cumulativo, e, portanto, permite a compensação de créditos de IBS e CBS vinculados à contratação de bens e serviços relacionados à operação imobiliária. Assim, mesmo empresas no lucro presumido terão direito a créditos, o que não ocorre hoje.

Contudo, a locação de imóveis tende a gerar poucos créditos, já que o principal insumo é o próprio imóvel, e os custos se concentram em despesas pontuais de manutenção. Por outro lado, empresas de maior porte poderão se beneficiar da compensação de créditos provenientes de serviços auxiliares, como administração, corretagem e manutenção terceirizada.

Além disso, para a atividade específica de locação de imóveis, a Lei Complementar nº 215/2025, em seu artigo 260, parágrafo único, estabeleceu um redutor de 70% sobre a alíquota de referência do IBS e da CBS.

Embora a alíquota de referência ainda não tenha sido formalmente definida, o Senado estima que a soma das alíquotas de IBS e CBS será de aproximadamente 28%.

Assim, aplicando-se o redutor de 70%, a alíquota efetiva para a locação de imóveis ficaria em torno de 8,4%. Considerando, então, os demais tributos (IRPJ e CSLL), chega-se a uma carga total estimada de até 19,3% para empresas optantes pelo lucro presumido:

Sistemática passa a incidir sobre receitas antes isentas

O quadro acima ilustra a evolução estimada da carga tributária sobre a locação de imóveis próprios, evidenciando um possível aumento, mas não considerando a utilização de possíveis créditos que a empresa poderá ter.

Portanto, a nova legislação passa a sujeitar a locação de imóveis a uma carga tributária superior, com potencial elevação de aproximadamente 30%.

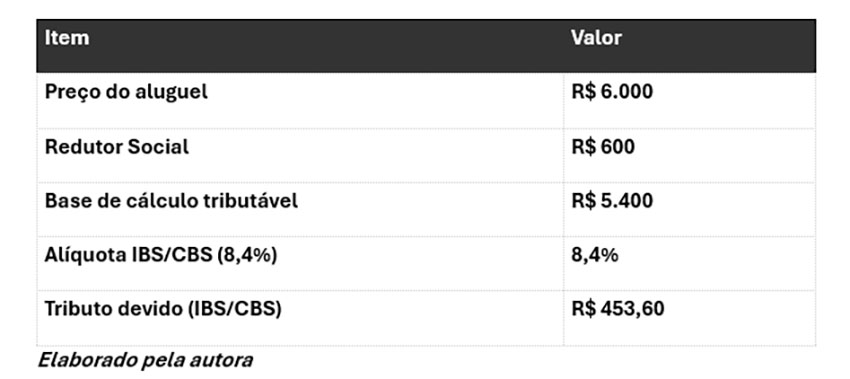

Além da redução de alíquota, a legislação introduziu, na forma do artigo 260 da LC nº 215/2025, o chamado “Redutor Social”, consistindo em um valor fixo de R$ 600 mensais por imóvel que seja residencial, a ser deduzido da base de cálculo tributável, sendo sua aplicação limitada ao valor da própria base de cálculo.

Desse modo, quando o valor do aluguel for de até R$ 600, a base de cálculo será integralmente reduzida, resultando em tributação nula. Nesse caso, apenas os aluguéis que ultrapassarem esse valor, sendo imóveis residenciais, estarão sujeitos a nova tributação, incidindo apenas sobre a parcela excedente.

Suponha que uma pessoa jurídica alugue um imóvel residencial pelo valor de R$ 6.000 mensais. Aplicando-se o Redutor Social de R$ 600, a sua base de cálculo fica de R$ 5.400 para tributar, uma vez que o Redutor Social reduz diretamente a base de cálculo, diminuindo o tributo devido sobre aluguéis residenciais de menor valor:

Em síntese, a reforma tributária pode elevar a carga tributária sobre a locação de imóveis por pessoas jurídicas, especialmente para aquelas optantes pelo lucro presumido. Apesar da implementação do redutor de 70% e do Redutor Social de R$ 600 para imóveis residenciais, que atenuam parcialmente o impacto, a nova sistemática tributária passa a incidir sobre receitas que antes eram isentas de impostos como ISS e ICMS.

Portanto, embora o aumento efetivo da tributação dependa da estrutura de custos de cada empresa e da utilização de créditos fiscais, é razoável concluir que, em termos gerais, a receita de aluguel está sujeita a um aumento de até 30%, devendo os empresários avaliar seus modelos operacionais e estratégias de repasse de custos.

________________________________________

Referências

BRASIL. Lei Complementar nº 214, de 16 de janeiro de 2025. Institui o Imposto sobre Bens e Serviços (IBS) e a Contribuição Social sobre Bens e Serviços (CBS). Diário Oficial da União, Brasília, DF, 16 jan. 2025. Disponível aqui.

BRASIL. Supremo Tribunal Federal. Súmula vinculante n. 31. É inconstitucional a incidência do ICMS sobre operações de locação de bens móveis. Disponível aqui.

GENESTRETI, I. C.; GONÇALVES, J. R. Reforma tributária sobre o consumo e seus efeitos regressivos no contexto de justiça social. Revista JRG de Estudos Acadêmicos, São Paulo, v. 7, n. 15, p. e151497, 2024. DOI: 10.55892/jrg.v7i15.1497. Disponível aqui.

Foto: Freepik

Equipe Clemente Porto

Fonte: CONJUR: